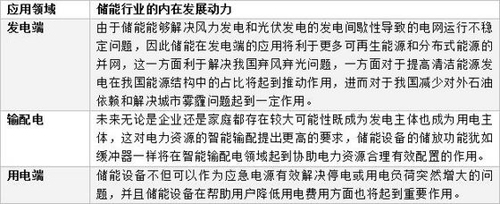

一、儲(chǔ)能行業(yè)的內(nèi)在動(dòng)力使得該行業(yè)的發(fā)展處于箭在弦上的狀態(tài)。

儲(chǔ)能行業(yè)發(fā)展的內(nèi)在動(dòng)力如下表所示:

根據(jù)上表的分析,儲(chǔ)能行業(yè)發(fā)展最關(guān)鍵的內(nèi)在驅(qū)動(dòng)力是在發(fā)電端,儲(chǔ)能可以認(rèn)為是可再生能源和分布式能源大規(guī)模并網(wǎng)的前提,如果儲(chǔ)能沒(méi)有發(fā)展起來(lái),再多的集中式和分布式的風(fēng)能和太陽(yáng)能將難以被真正利用。

二、儲(chǔ)能行業(yè)豐富的商業(yè)模式及由此帶來(lái)的較大的市場(chǎng)規(guī)模使得該行業(yè)具有一定投資價(jià)值。

儲(chǔ)能行業(yè)未來(lái)的商業(yè)模式較為豐富:

《2014年儲(chǔ)能產(chǎn)業(yè)研究白皮書》預(yù)計(jì)到2020年我國(guó)儲(chǔ)能市場(chǎng)規(guī)模將達(dá)136.97GW。按3元/W計(jì)算,儲(chǔ)能市場(chǎng)投資規(guī)模有望達(dá)到4000億元。該市場(chǎng)規(guī)模的預(yù)測(cè)主要針對(duì)儲(chǔ)能設(shè)備,由儲(chǔ)能控制管理系統(tǒng)、能效管理方案和數(shù)據(jù)帶來(lái)的收入并未計(jì)入該市場(chǎng)規(guī)模,由于由儲(chǔ)能控制管理系統(tǒng)、能效管理方案和數(shù)據(jù)帶來(lái)的收入的市場(chǎng)規(guī)模的想象空間較大,因此儲(chǔ)能行業(yè)具備一定投資價(jià)值。

三、儲(chǔ)能行業(yè)發(fā)展所需要跨越的障礙主要為政策、技術(shù)和成本。

目前儲(chǔ)能行業(yè)發(fā)展的現(xiàn)狀與預(yù)想尚存在較大差距:儲(chǔ)能因技術(shù)尚未成熟,成本高昂,且相關(guān)價(jià)格機(jī)制尚未建立而未能實(shí)現(xiàn)商業(yè)推廣,因此企業(yè)不會(huì)大規(guī)模進(jìn)入該行業(yè),整個(gè)儲(chǔ)能行業(yè)處于發(fā)展的初期階段。政策支持不清晰、技術(shù)不成熟和成本高昂是儲(chǔ)能行業(yè)發(fā)展至成熟階段前需要跨越的三大障礙。

1.政策是儲(chǔ)能行業(yè)爆發(fā)的關(guān)鍵。

2014年11月,儲(chǔ)能首次被作為“9個(gè)重點(diǎn)創(chuàng)新領(lǐng)域”和“20個(gè)重點(diǎn)創(chuàng)新方向”寫入國(guó)家級(jí)能源規(guī)劃文件。2015年2月,中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)受國(guó)家能源局新能源與可再生能源司委托,將重點(diǎn)牽頭和參與儲(chǔ)能“十三五”規(guī)劃重大課題研究相關(guān)工作,這說(shuō)明國(guó)家未來(lái)將大力推進(jìn)儲(chǔ)能行業(yè)發(fā)展。因此補(bǔ)貼政策、電價(jià)與成本核算等價(jià)格機(jī)制和鼓勵(lì)引進(jìn)投融資政策的出臺(tái)等將備受關(guān)注,因?yàn)檫@些政策能夠幫助儲(chǔ)能企業(yè)盈利來(lái)推動(dòng)技術(shù)發(fā)展,成本降低,和創(chuàng)造更多的利潤(rùn)。巨大利益將驅(qū)使更多企業(yè)進(jìn)入儲(chǔ)能行業(yè),并進(jìn)一步推動(dòng)技術(shù)進(jìn)步和成本下降,最終使得成本下降至無(wú)需政策補(bǔ)貼儲(chǔ)能企業(yè)即可盈利的狀態(tài)。所以政策對(duì)于儲(chǔ)能行業(yè)的爆發(fā)起到非常關(guān)鍵的作用。

2.儲(chǔ)能技術(shù)中的鋰電池技術(shù)性能有望在未來(lái)五年內(nèi)獲得較大提升,成本有望大幅下降。基于鋰電池技術(shù)應(yīng)用的廣泛性,鋰電池技術(shù)的發(fā)展將進(jìn)一步推動(dòng)儲(chǔ)能行業(yè)的發(fā)展。

下表為各種儲(chǔ)能技術(shù)適用的領(lǐng)域:

數(shù)據(jù)來(lái)源:海通證券研究所

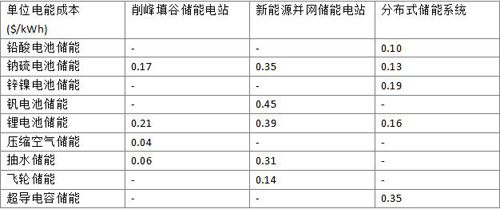

下表為各種儲(chǔ)能技術(shù)在各領(lǐng)域的單位電能成本比較:

數(shù)據(jù)來(lái)源:海通證券研究所注意:標(biāo)-表示該技術(shù)路徑受制于客觀條件無(wú)法適用

數(shù)據(jù)來(lái)源:儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟

由上述圖表可知,鈉硫電池和鋰電池適用于削峰填谷、黑啟動(dòng)、可再生能源并網(wǎng)、分布式儲(chǔ)能、調(diào)峰調(diào)頻和大功率負(fù)載平滑全部六個(gè)應(yīng)用領(lǐng)域。儲(chǔ)能技術(shù)在分布式發(fā)電及微網(wǎng)(即分布式儲(chǔ)能)和可再生能源并網(wǎng)這兩個(gè)應(yīng)用領(lǐng)域的需求最大,鈉硫電池和鋰電池在這兩個(gè)領(lǐng)域(即分布式儲(chǔ)能系統(tǒng)和可再生能源并網(wǎng)儲(chǔ)能電站)的成本差別不大,且兩者在分布式儲(chǔ)能領(lǐng)域均具有成本優(yōu)勢(shì)。鈉硫電池和鋰電池的應(yīng)用領(lǐng)域廣,兩者均覆蓋了儲(chǔ)能需求較大的領(lǐng)域,且這些應(yīng)用領(lǐng)域中具有較大成本優(yōu)勢(shì),這使得鈉硫電池和鋰電池這兩種技術(shù)未來(lái)會(huì)具有規(guī)模優(yōu)勢(shì),并可能在一定程度上決定儲(chǔ)能行業(yè)的發(fā)展步伐。

我們將鈉硫電池和鋰電池進(jìn)行比較:鈉硫電池技術(shù)較為成熟,其未來(lái)成本大幅下降的可能性較為有限;鋰電池研究者眾多,技術(shù)進(jìn)步較快。國(guó)際能源署IRENA和TheBatteryGroup2015年報(bào)告數(shù)據(jù)顯示目前主流鋰電池充放電次數(shù)在3000-4000次左右,單次儲(chǔ)能成本在0.15-0.2美元/kwh左右,呈不斷下降趨勢(shì),預(yù)測(cè)2018年可降至0.06美元/kwh,即鋰電池成本有望在未來(lái)五年內(nèi)大幅下降。未來(lái)五年,鋰電池技術(shù)的成熟和成本的下降可能會(huì)促使相關(guān)企業(yè)的盈利狀況獲得較大改善,進(jìn)一步促進(jìn)技術(shù)的進(jìn)步和成本的下降,鋰電池的廣泛應(yīng)用性、低成本優(yōu)勢(shì)和電力市場(chǎng)對(duì)儲(chǔ)能的剛性需求有望使得儲(chǔ)能相關(guān)設(shè)備和系統(tǒng)被大量使用,進(jìn)而推動(dòng)儲(chǔ)能行業(yè)的發(fā)展。

四、儲(chǔ)能行業(yè)的投資邏輯

儲(chǔ)能行業(yè)的政策已處于啟動(dòng)階段,且鋰電池技術(shù)已經(jīng)處于成本下行通道,長(zhǎng)線投資者可以開始逐步布局儲(chǔ)能行業(yè)。根據(jù)儲(chǔ)能行業(yè)的商業(yè)模式,具有儲(chǔ)能技術(shù)優(yōu)勢(shì)、能夠提供儲(chǔ)能整體解決方案并布局?jǐn)?shù)據(jù)分析處理領(lǐng)域的公司將具有較大投資價(jià)值。因?yàn)榧夹g(shù)優(yōu)勢(shì)將帶來(lái)成本優(yōu)勢(shì),利于公司獲得較大市場(chǎng)份額,進(jìn)而利于公司占領(lǐng)更多的數(shù)據(jù)入口,能夠提供整體解決方案和在數(shù)據(jù)分析處理領(lǐng)域布局將較大程度上決定儲(chǔ)能企業(yè)的服務(wù)質(zhì)量和商業(yè)模式的多樣性。